Statsstödsreglerna och kommunal eller regional borgen

En kommuns eller regions beslut om borgen är inte ett statsstöd om borgensavgiften och övriga villkor för borgensåtagandet är marknadsmässiga. Det är viktigt att komma ihåg att även andra regler än statsstödsreglerna påverkar ett kommunalt eller regionalt beslut om borgensavgifter.

Innehåll på denna sida

Kommunallagen tillåter inte alltid ett marknadsmässigt avgiftsuttag och kommunallagen kan även på andra sätt begränsa möjligheterna för en kommun eller region att gå i borgen för ett företag.

Garantier från det offentliga såsom borgensåtaganden, men även annan reglering som undantar företag (det vill säga ekonomisk verksamhet) från de obeståndsregler som gäller för privatägda långsiktigt vinstmaximerande företag, kan vara statsstöd enligt EU-domstolens rättspraxis. Ett aktiebolag kan försättas i konkurs oavsett om ägaren är offentlig eller privat.

EU-domstolens praxis om offentliga garantier

”När ett lån som beviljats en låntagare av ett kreditinstitut garanteras av myndigheterna i en medlemsstat, får låntagaren normalt sett en ekonomisk fördel och uppbär således ett stöd i den mening som avses i [artikel 107.1 EUF-fördraget] i den mån låntagarens finansiella kostnad är lägre än den kostnad som skulle ha uppkommit om låntagaren hade varit tvungen att anskaffa samma finansiering och samma garanti till marknadspris.” (citatet hämtat från EU-domstolens dom av den 8 december 2011 i mål C‑275/10, Residex Capital IV, p. 39).

Borgensavgifter som är högre än vad som är marknadsmässigt kan stå i strid med andra regler än statsstödsreglerna. För höga borgensavgifter kan vara otillåtna värdeöverföringar i bolagsrättslig mening och kan även strida mot utdelningsbegränsningarna i lagen om allmännyttiga kommunala bostadsaktiebolag eller självkostnadsprincipen i kommunallagen. För höga borgensavgifter kan leda till att exempelvis bostadshyror blir högre än motiverat. För höga borgensavgifter kan däremot inte vara statsstöd i förhållande till låntagaren. Statsstödsreglerna kan dock behöva beaktas även i detta fall om borgensmannen ‑ kommunen, regionen eller ett företag som de kontrollerar ‑ bedriver ekonomisk verksamhet.

Borgensavgifter som är lägre än vad som är marknadsmässigt kan innebära en värdeöverföring från kommunmedborgarnas skattemedel till låntagaren (exempelvis ett kommunalt företag), företagets kunder/hyresgäster eller i vissa fall till långivaren (banken). En sådan värdeöverföring kan vara ett statsstöd.

Vad är en marknadsmässig borgensavgift enligt statsstödsreglerna?

Ett borgensåtagande kan gynna låntagaren. Med gynnande menas att villkoren är mer förmånliga för låntagaren än de villkor som en privat borgensman med ett långsiktigt vinstintresse skulle ha haft för motsvarande åtagande. För en kommun eller region är det oftast en kommunal eller regional verksamhet i bolagsform som åtagandet avser. Det kan svårt att veta hur en jämförbar privat aktör hade agerat som borgensman i en jämförbar situation. Vi rekommenderar att en kommun eller en region dokumenterar vad som ligger till grund för villkoren för att kunna underlätta bevisföring samt svara på frågor om bedömningen senare ifrågasätts. Det underlättar för alla parter (borgensman, låntagare och borgenär) i ett borgensåtagande.

Ett borgensåtagande är en form av garanti som, liksom investeringar och lån, kan ge flera fördelar åt mottagaren. Fördelarna kan bestå av lägre räntor, lägre krav på ställd säkerhet eller lånefinansiering då privata alternativ saknas. En lånegaranti innebär att borgensmannen (kommunen eller regionen) tar på sig risken för låntagarens förmåga att återbetala ett lån. En marknadsmässig borgensman tar bara på sig ett sådant ansvar mot någon form av betalning som täcker risken och gör risktagandet långsiktigt lönsamt. Om låntagaren betalar en lägre ersättning för borgensåtagandet (så kallad borgensavgift)än vad som skulle ha varit marknadsmässigt får låntagaren en ekonomisk fördel.

Konkurrensverket har pekat på utmaningar som kommuner och regioner och företag som dessa kontrollerar kan ha med att fastställa marknadsmässiga borgensavgifter. Av Konkurrensverkets rapport framgår att det finns en spridning av borgensavgifterna som enligt Konkurrensverket tyder på att kommuner fastställer borgensavgifter på olika sätt. Vi konstaterar att olika affärsmässiga bedömningar är normalt på konkurrensutsatta marknader. Konkurrensverket bedömer dock även att det behövs ytterligare metodstöd för att kommuner ska kunna göra bättre bedömningar av vad som är marknadsmässiga borgensavgifter.

Marknadsmässiga avgifter utesluter alltså att det är fråga om statsstöd. Bedömningen av om borgensåtagandet är ett statsstöd görs vid tiden för beslutet om åtagandet. Den rättsliga bedömningen av om villkoren för ett kommunalt borgensåtagande är ett statsstöd ska ta hänsyn till all information som var tillgänglig vid beslutstillfället, det vill säga då villkoren för åtagandet fastställdes, och som hade betydelse för risken med åtagandet. Avgiften måste därefter bestämmas med hänsyn till den risk som kommunen bedömer att den tar på sig, de administrativa kostnaderna för preliminär riskbedömning samt för riskövervakning och riskhantering som är förknippade med beviljande och förvaltning av garantin och en årlig avkastning på ett tillräckligt kapital, även om detta kapital inte alls eller endast delvis har ackumulerats.

Riskbedömningen bör exempelvis beakta belopp och löptid på garantin, ställda säkerheter, sannolikheten för att låntagaren behöver ställa in sina betalningar utifrån låntagarens egen riskbedömning. Framtidsutsikterna för den sektor där låntagaren är verksam och som kan påverka låntagarens soliditet på sikt. Det motsvarar alltså de faktorer som en privat investerare skulle ha med i en affärsplan innan ett investeringsbeslut fattas. En trovärdig affärsplan för den verksamhet eller investering som ska finansieras med lånet är grunden för att bedöma om ett kommunalt borgensåtagande är marknadsmässigt.

Ett underlag för att värdera ett borgensåtagande som tas fram innan åtagandet beslutas har därför ett högre bevisvärde vid en statsstödsbedömning än ett underlag för en värdering som görs i efterhand. Vi rekommenderar därför att underlaget för bedömningen dokumenteras i kommunens ärende.

Det kan vara svårt för en kommun eller region att veta om en borgensavgift är marknadsmässig eftersom det normalt saknas uppgifter om villkor för borgensåtaganden som privata vinstdrivande aktörer avtalat om i jämförbara situationer. Kommunala företag bedriver många gånger sådan verksamhet som näringslivet inte utför utan offentlig finansiering (marknadskompletterande verksamhet). I avsaknad av jämförbara aktörer eller tillgång till uppgifter som normalt är affärshemligheter hos konkurrerande företag är utgångspunkten för bedömningen värderingen av den risk som åtagandet innebär.

En metod för att säkerställa marknadsmässighet är att samarbeta med privata aktörer och då gå in i borgensåtagandet på samma villkor (pari passu) som den privata samarbetspartnern. En förutsättning för ett sådant samarbete är att det inte strider mot kommunallagen eller upphandlingsreglerna.

Kommissionens tillkännagivande om tillämpningen av artiklarna 87 och 88 i EG-fördraget på statligt stöd i form av garantier

Kommissionen har i sitt tillkännagivande om tillämpningen av statsstödsreglerna på statligt stöd i form av garantier (2008/C 155/02, garantimeddelandet) redogjort för sin bedömning av när en garanti eller ett motsvarande riskövertagande är ett statsstöd.

I garantimeddelandet beskriver kommissionen fyra kriterier som ger stöd för att bedöma om ett borgensåtagande är marknadsmässigt och inte ett statsstöd. Dessa är

- låntagaren har inga ekonomiska svårigheter

- garantin kan kvantifieras

- garantin täcker högst 80 procent av utestående lån

- ett marknadsorienterat pris betalas för garantin.

Det första och det fjärde kriteriet, det vill säga vad som är ett företag i ekonomiska svårigheter respektive ett marknadsorienterat pris, är EU-rättsliga begrepp som behöver bedömas utifrån EU-domstolens praxis.

- Ett företag i svårigheter definieras i kommissionens allmänna gruppundantagsförordning som ett företag som uppfyller något av följande alternativa kriterier (artikel 2 p. 18):

- Ett aktiebolag som har förlorat mer än hälften av det tecknade aktiekapitalet på grund av ackumulerade förluster.

- Ett handelsbolag, ett kommanditbolag eller en enskild firma (företag med ägare med obegränsat ansvar för företagets skulder) som förlorat över hälften av det bokförda egna kapitalet på grund av ackumulerade förluster.

- Ett företag som har gått i konkurs eller som ska genomgå en rekonstruktion eller som uppfyller kriterierna i landets lagstiftning för att försättas i konkurs på sina fordringsägares begäran (ett kollektivt insolvensförfarande).

- Ett större företag (gäller inte små och medelstora företag) som de senaste två åren haft en skuldsättningsgrad över 7,5 och samtidigt haft ett rörelseresultat före skatter och avskrivningar som varit lägre än företagets räntekostnader (det vill säga att räntetäckningsgraden är negativ). - En garanti kan kvantifieras om den är avgränsad till viss verksamhet, viss tid etc. Obegränsade garantier som uppfyller övriga kriterier i statsstödsbegreppet betraktas normalt alltid som statsstöd.

- Syftet med det tredje kriteriet är att säkerställa att en privat aktör har bedömt risken med den verksamhet som lånet medför. Kommunen eller regionens egen bedömning av risker och förväntade intäkter med verksamheten som lånet ska finansiera kan ligga till grund för ett marknadsmässigt beslut. Men kommunens eller regionens egen bedömning kan inte ligga till grund för att uppfylla samtliga villkor i garantimeddelandet. Det enda undantaget är om den verksamhet som tar lånet enbart tillhandahåller en tjänst av allmänt ekonomiskt intresse på uppdrag av den kommun eller region som är borgensman. Skillnaden mellan att kommunen eller regionen själv bedömer att villkoren är marknadsmässiga och att en privat aktör bedömer affärsplanen genom att lämna ett lån utan en 100 procentig garanti i enlighet med garantimeddelandet är att en kommun eller region som uppfyller alla villkoren i garantimeddelandet är alltså förutsägbarheten i bedömningen.

- Ett marknadsorienterat (marknadsmässigt) pris förutsätter att priset bestäms utifrån risken. Risken är kopplad till låntagarens betalningsförmåga för den investering eller verksamhet som kommunen eller regionen tar ansvaret för genom sitt åtagande. Risken bör framgå av den affärsplan som ligger till grund för investeringen eller verksamheten som lånet avser. En marknadsmässig riskbedömning kräver normalt en tydlig avgränsning av borgensåtagandets eller garantins omfattning.

En marknadsmässig riskbedömning kan göras av ett internationellt erkänt kreditvärderingsinstitut om tillräckligt med uppgifter finns tillgängliga, exempelvis belopp och löptid på garantin, ställda säkerheter, sannolikheten av betalningsinställelse givet låntagarens riskbedömning och framtidsutsikterna i sektorn som kan påverka låntagarens soliditet på sikt. Enligt garantimeddelandet kan det ”eventuellt” vara möjligt att använda den interna värdering som låg till grund för den långivande bankens värdering av risken med transaktionen. En sådan intern värdering finns dock inte i transaktionen mellan kommunen och dess bolag.

Marknadspriset uppskattas genom att priset för garantin jämförs med priset för motsvarande garantier. Sådana jämförelser måste utgå från projekt eller företag med en motsvarande risknivå.

Garantimeddelandet kan läsas som en vägledning av hur man bedömer vad som är marknadsmässigt. I det avseendet är meddelandets kriterier inte uttömmande. Även andra omständigheter än att kriterierna i meddelandet är uppfyllda kan ligga till grund för bedömningen att ett borgensåtagande är marknadsmässigt. Exempelvis kan ett borgensåtagande som avser hela skulden och inte bara 80 procent av skulden vara marknadsmässig. (se faktarutan om finansiella arrangemang till förmån för flygplatsen i München).

Bevisbördan för ett påstående att ett visst borgensåtagande är ett statsstöd fördelas utifrån förhållandena i det enskilda fallet. Grundprincipen för bevisbördans fördelning är att den som påstår att något är statsstöd ska bevisa det. Bevisbördan kan övergå på motparten utifrån omständigheterna i det enskilda fallet. Mer om detta i avsnittet om nationella domstolars prövning av kommunala garantier.

För fullständighetens skull vill vi även nämna att kommissionens utredningsskyldighet är långtgående och att medlemsstaterna och deras myndigheter är skyldiga att besvara kommissionens frågor.

Om alla fyra kriterierna i kommissionens garantimeddelande är uppfyllda kan tillämpningen ge upphov till så kallade berättigade förväntningar om att borgensåtagandet inte är ett otillåtet statsstöd.

Berättigade förväntningar rör varje person som har grundade förhoppningar efter att ha fått tydliga, ovillkorliga och samstämmiga försäkringar från kommissionen. Principen om berättigade förväntningar skyddar alltså medlemsstaters och stödmottagares berättigade förväntningar om att kommissionen inte kommer att besluta om återkrav av stöd.

En förutsättning för att kommissionens beskrivning av att en garanti inte är ett statsstöd ska ge upphov till berättigade förväntningar är dock att samtliga kriterier är uppfyllda. Berättigade förväntningar innebär i detta sammanhang att det inte finns någon risk att kommissionen skulle kunna besluta om att låntagaren eller borgenären ska behöva betala tillbaka någon förmån till borgensmannen. Om alla kriterier är uppfyllda får inblandade parter en högre grad av rättslig förutsägbarhet men ett borgensåtagande kan alltså vara marknadsmässigt trots att något av de fyra kriterierna inte är uppfyllt.

I garantimeddelandet har kommissionen en tabell med minimiavgifter som inte anses utgöra statsstöd. Tabellen kan tillämpas om garantin från det offentliga avser en låntagare som är ett litet eller medelstort företag. Tabellen nedan är ett utdrag från kommissionens tabell som fastställer en säkerhetsavgift i förhållande till kreditkvalitet. Säkerhetsavgiften är alltså priset för garantin.

| Kreditkvalitet (betalningsförmåga) | Motsvarande rating för kreditkvalitet hos Standard & Poor’s | Årlig säkerhetsavgift |

|---|---|---|

| Högsta kvalitet | AAA | 0,4% |

| Mycket stark | AA +, AA och AA - | 0,4% |

| Stark | A+, A och A - | 0,55% |

| Tillräcklig | BBB +, BBB, BBB - | 0,8% |

| Sårbar för negativa omständigheter | B +, B och B - | 2,0% |

| Försvagas sannolikt av negativa omständigheter | BB +, BB, BB - | 3,8 – 6,3 % |

| Förutsätter fortsatt gynnsamma förhållanden | CCC +, CCC, CCC – och CC | Statsstöd kan inte uteslutas utifrån schablonen |

| Saknas helt eller nästan helt | SD och D | Statsstöd kan inte uteslutas &utifrån schablonen |

För att förstå tabellen återger vi kriterierna för vad som är små och medelstora företag (omsättning och balansomslutning är alternativa).

| Företagstyp | Anställda | Omsättning | Balansomslutning |

|---|---|---|---|

| Små | <50 | 10 miljoner euro | 10 miljoner euro |

| Medelstort | <250 | 50 miljoner euro | 43 miljoner euro |

Vi har anlitat en konsultfirma för att beskriva hur värdet av ett borgensåtagande bedöms i statsstödssammanhang. Beskrivningen återges i sin helhet i vår vägledning 2019:2, Är investeringen statsstöd.

Vägledning: Är investeringen statsstöd

Vägledningen om hur den ekonomiska delen av statsstödstillämpningen går till ska inte ses som rekommendationer för vad som är en lämplig metod för en svensk kommun eller region som ska bedöma om ett borgensåtagande är marknadsmässigt. Vissa av metoderna kommissionen använder kan vara svåra eller dyra att tillämpa för en kommun och därmed bara motiverade när det gäller stora transaktioner. Det kan till exempel vara lättare för en kommun eller region att anlita värderingsföretag för att få stöd i bedömningen än att tillämpa de metoder kommissionen använder sig av på egen hand. En kommun som själv har svårt att bedöma vad som är marknadsmässigt kan anlita ett värderingsföretag som tillämpar värderingsmetoder som motsvarar de metoder privata aktörer skulle ha använt för att bedöma om villkoren för ett borgensåtagande är marknadsmässiga.

Målet med de ekonomiska metoder som används vid tillämpningen av statsstödsreglerna är att hitta underlag som visar hur en privat borgensman som åtminstone på längre sikt vill få en riskanpassad vinst skulle ha agerat i en jämförbar situation. Utgångspunkten för marknadsvärdering vid hanteringen av statsstödsfrågor är då enligt konsultfirman Copenhagen Economics att hitta motsvarande transaktioner och jämföra dessa med den transaktion som ska bedömas. Jämförelsen kan göras utifrån tidigare transaktioner som utlånaren gjort, exempelvis nyligen utfärdade lån, avkastning på obligationer utfärdade av företaget (historiska jämförelser), eller utifrån motsvarande garantier som jämförbara aktörer fått (horisontella jämförelser). Både aktörerna och transaktionerna bör vara jämförbara, särskilt vad gäller kreditvärdigheten (det vill säga risknivån). Andra offentliga aktörers transaktioner kan vara ett relevant jämförelseobjekt men bara om en sådan aktör i sin tur har hittat transaktioner från jämförbara privata aktörer.

Marknadspriset kan därefter enligt Copenhagen Economics normalt uppskattas på tre olika sätt. Av dessa är det kanske främst alternativ 1 som är aktuell för en kommun eller region. Om låntagaren har affärsförbindelser med en privat bank är även det tredje alternativet möjligt att använda.

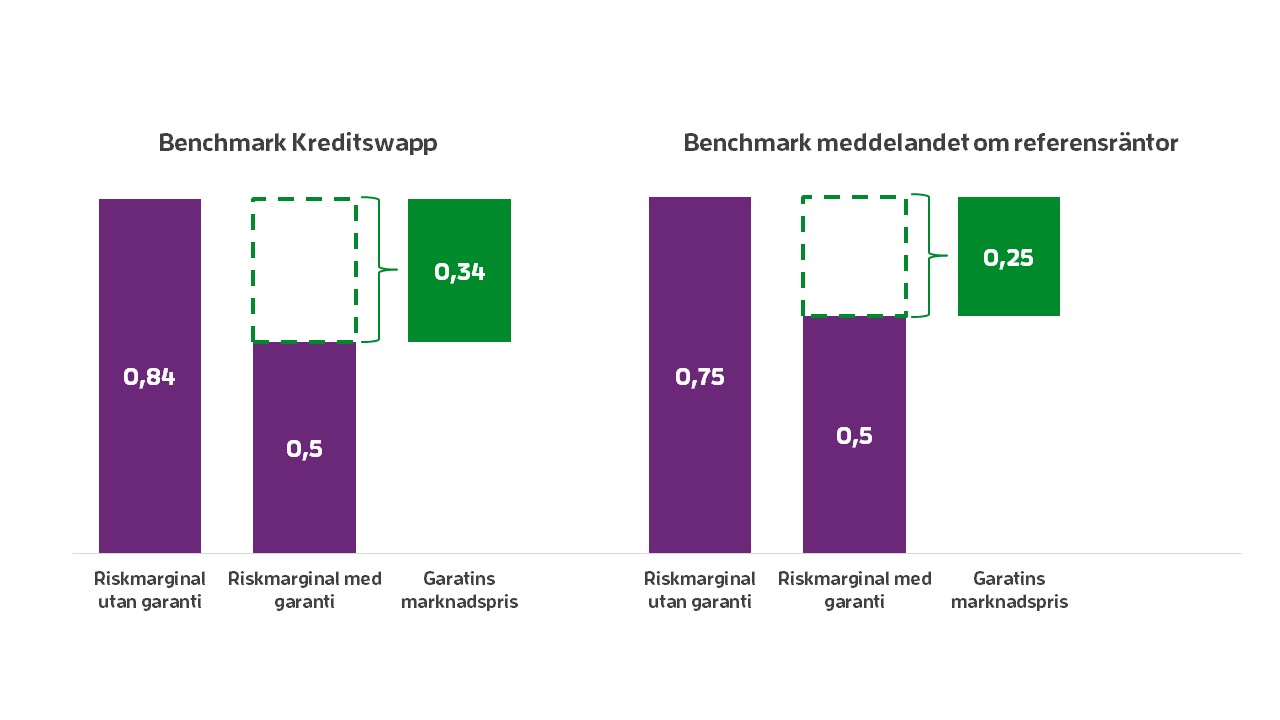

- Metoden för närmast jämförbar transaktion: använd priset för en garanti av motsvarande belopp, varaktighet, säkerhet och risknivå, som tillhandahålls av en privatbank till samma företag för ett annat lån, eller till och med i förhållande till samma lån. En kommun eller region kan helt enkelt vända sig till privata kreditgivare och fråga.

- Jämförelse med kreditswappar för den aktuella låntagaren eller för en jämförbar grupp företag som benchmark för riskpremien. Kreditswappar (eller CDS efter engelskans credit default swap) är ett derivatkontrakt som är bundet till underliggande skuldebrev, till exempel företags- eller statsobligationer. I en kreditswapp gör köparen en rad betalningar till säljaren och i gengäld erhålls en kompensationsbetalning. I ett beslut från oktober 2012 (SA.23600) där kommissionen godkände statsstöd till flygplatsen i München beskriver kommissionen hur jämförelsen kan göras, se faktaruta. I beslutet fann kommissionen att en garanti för 100 procent av lånet var marknadsmässig.

Marknadsvärdet av finansiella arrangemang till förmån för flygplatsen i München (kommissionens beslut SA.23600 – C 38/2008)

Jämförelsevärdet (benchmark) för villkor för lån och garantier ska motsvara bankens kostnad för likviditeten, det vill säga interbankreferensräntan, IBOR-räntan (räntan bankerna får betala till andra banker) + en risk marginal + en avgift.

- IBOR-räntan bedömdes som ett lån med fast ränta med ett värde utifrån motsvarande värden på marknaden för det finansiella instrumentet ränteswap (SWAP-värden). Motsvarande finansiella instrument ska ha den varaktighet och valuta som gäller för skulden som garantin lämnas för.

- Riskmarginalen bedömdes utifrån kreditswapparnas räntespridning för genomsnittet av en grupp med referens företag (företagsobligationer). Referensföretagen valdes utifrån att de skulle ha en kreditvärdighet som motsvarade kreditvärdigheten hos det flygplatsbolag som skulle ta lånet.

- Därefter la kommissionen på 10-20 räntepunkter (100-dels procentenheter) för att uppnå motsvarighet med den avgift som banker typiskt sett skulle ta ut för motsvarande transaktion.

- Jämförelse av räntor på lån med och utan en kommunal eller regional garanti ger kommunen eller regionen ett benchmark för riskpremien. Det kan vara svårt att göra den här typen av analyser. Kommissionen har därför definierat intervall för avgifternas storlek som normalt sett kan anses marknadsmässiga, så kallade ”trygg hamn-nivåer” (engelskans safe harbour premiums). Dessa förenklar jämförelsen på så sätt att om garantins premium faller inom ett sådant intervall, kan man ta som utgångspunkt att garantin inte utgör statsstöd. En kommun eller region bör vara medveten om att dessa värden har tagits fram med marginal för att det inte ens ska finnas en risk för att det kan bli fråga om statligt stöd. I många fall kan även lägre borgensavgifter vara marknadsmässiga men då måste den statsstödsrättsliga bedömningen av borgensavgiftens marknadsmässighet styrkas på annat sätt.

-

| Kreditbetyg | Hög säkerhet | Normal säkerhet | Låg säkerhet |

|---|---|---|---|

| Hög (AAA-A) | 60 | 75 | 100 |

| Bra (BBB) | 75 | 100 | 220 |

| Tillfredställande (BB) | 100 | 220 | 400 |

| Låg (B) | 220 | 400 | 650 |

| Dåliga (CCC och lägre) | 400 | 650 | 1000 |

Kommissionen publicerar årligen ett meddelande som fastställer referensräntor för Sverige.

Kommissionens meddelande om en metod för referens och diskonteringsräntor

Snabblänkar till innehåll i detta webbstöd

- Är kommunens eller regionens borgensåtagande tillåtet enligt statsstödsreglerna?

- Vad är ett borgensåtagande?

- När är en kommuns eller regions borgensåtagande ett statsstöd?

- Statsstödsreglerna och kommunal eller regional borgen

- När är kommunalt och regionalt stöd i form av borgensåtaganden tillåtet statsstöd?

- Angränsande regler och exempel från förvaltningsdomstolar