Hur gör du en spendanalys?

Här beskriver vi en process som du kan använda för att strukturera arbetet med en spendanalys, genom bland annat kategorisering av data och förbättringsförslag.

Innehåll på denna sida

I en spendanalys samlas data för att titta på tidigare gjorda inköp. Genom att metodiskt kategorisera kostnaderna får ni svar på de primära frågorna:

- Vad har vi köpt?

- Hur mycket har vi köpt för?

- Vem har vi köpt av?

- Vem har köpt?

Följande process kan användas för att strukturera arbetet med en spendanalys:

Det är viktigt att komma ihåg att spendanalys är en iterativ process, som kontinuerligt bör uppdateras med nya data. Ordet iterativ betyder upprepande. En iterativ process innebär att en sekvens eller en cykel av processen upprepas om och om igen för att nå önskat resultat.

Iterationer sker även under processens gång. I flera av stegen kan du behöva gå tillbaka till tidigare steg och göra justeringar. Till exempel behöver du vanligtvis göra vissa korrigeringar av kategoriträdet efter att du påbörjat kategoriseringen av data.

1. Fastställa förutsättningar

Förutsättningarna för en spendanalys, som exempelvis datakvalitet, systemstöd och tillgängliga resurser, påverkar hur omfattande analys man kan genomföra. Eftersom spendanalys är en iterativ process kan det vara lämpligt att göra vissa avgränsningar redan i en första analys. En vanlig tidsbegränsande avgränsning är att kategorisera en viss andel av spenden, exempelvis 80–90 procent, eller en viss andel av leverantörsbasen.

Det är oftast den enhet som ansvarar för inköp och upphandling som leder arbetet med kategorisering och analys av spend. Det är dock bättre att kategorisera spend med en viss samverkan mellan organisationens olika verksamheter. Det är ofta i själva verksamheten som kunskap kring vad man faktiskt köper av olika leverantörer finns. Verksamheterna bör vara involverade i hela processen, alltifrån framtagande av kategoriträd till kategoriseringen och presentationen av analyser.

De digitala verktyg som finns för spendanalys har hjälpfunktioner som underlättar arbetet med kontroll, komplettering, normalisering, kategorisering, analys och presentation. En generell fördel med att använda system är att det manuella arbetet reduceras väsentligt, jämfört med att arbeta enbart i kalkylark. Risken för fel och misstag i hanteringen minskar därmed. I systemen finns också funktionalitet som till exempel innebär att du vid uppladdning av data för nya perioder kan dra nytta av tidigare genomförd kategorisering. Det minskar avsevärt det manuella arbetet och ger utrymme för mer frekventa uppdateringar.

Arbetet med analys i system underlättas av att det finns fördefinierade rapporter, bestående av diagram och tabeller som du enkelt kan komma åt. Det är lättare att göra fördjupade analyser när ni kan arbeta sig ner i den logiska strukturen. Du kan till exempel identifiera en kategori som ökat mycket och snabbt identifiera vilka underkategorier och leverantörer som ligger bakom förändringen.

Det är dock vanligt att göra en första manuell spendanalys i ett kalkylark för att demonstrera behovet och värdet av vidare spendanalys med hjälp av ett spendanalysverktyg, och på så sätt förhoppningsvis erhålla budgetmedel till systemstöd.

Cellstrukturerade kalkylark kan användas för kategorisering och analys av spend. Kalkylarken har inga hjälpfunktioner för normalisering eller kategorisering. Om du arbetar i kalkylark så måste du själv skapa hjälpkolumner i form av normaliseringsnamn, kategorier och så vidare. Du måste manuellt fylla i informationen i kolumnerna för varje rad. Följden av detta blir att spendanalys kräver omfattande manuellt arbete med normalisering, kategorisering, uppdatering och analys. Detta försvårar löpande uppdateringar och innebär att risken för fel ökar.

Fördelen med att använda kalkylark är att verktyget i sig inte kostar något, om ni redan har tillgång till mjukvarupaket som innehåller kalkylark. Ett kalkylark kan vara ett bra första steg för att pröva att genomföra en spendanalys. Men att använda kalkylark effektivt kräver mycket god kunskap om det aktuella verktygets funktionalitet och metodik. Att ha färre datarader underlättar hanteringen i kalkylarket, som ofta också är begränsat i fråga om antalet rader.

2. Insamling av data för spendanalys

De data som används i spendanalysen kommer vanligtvis från den ekonomiska bokföringen i leverantörsreskontran, vilken bygger på fakturainformation. De kan vanligtvis hämtas med hjälp av färdiga eller anpassade rapporter i ekonomisystemet.

Data hämtas från leverantörsreskontran för den valda perioden från affärssystemet, vanligtvis från ekonomisystemet, och importeras till ett kalkylprogram. Enkelt uttryckt vill vi, för analysen, ta fram alla fakturauppgifter som inkommit under en given period. Vanligtvis kan organisationens ekonomifunktion stötta i detta arbete; de har dessutom kunskap kring kontoplanen och konteringsanvisningarna, något som spelar en stor roll vid kategorisering och bedömning av datakvaliteten.

Det är dock vanligt att ekonomifunktionen har en annan syn på vad en kostnad är och när den uppstår, jämfört med inköp. Exempelvis uppstår den bokföringsmässiga kostnaden när något tas ut från ett lager. Ett annat exempel är avskrivningar, som inte är en kostnad ur inköpssynpunkt. Av den anledningen är det viktigt att vara tydlig i definitionen av vilka datapunkter som efterfrågas och involvera ekonomifunktionen kontinuerligt i detta processteg.

Data för spendanalys ska omfatta de utbetalningar som utgörs av inköpskostnader:

Många av de utbetalningar som görs av upphandlande myndigheter är av olika skäl inte inköp. Exempel på dessa är:

- ersättningar till anställda, som exempelvis lön, traktamente och semesterersättning

- arbetsgivaravgifter

- pensioner

- ränta på statsskulden

- skatter, som exempelvis mervärdesskatt

- avgifter i utjämningssystemen

- lämnade bidrag

- interna transaktioner mellan organisatoriska enheter

Ett exempel på utbetalningar som kan vara svåra att klassificera är bidrag. Med bidrag avses ersättning som lämnas utan krav på motprestation. Detta innebär att den som lämnar bidraget inte ställer krav på att som utbyte för bidraget få varor, tjänster eller särskilda förmåner. Motprestation innebär i detta sammanhang att ett ekonomiskt värde, eller rätten till resultatet av mottagarens prestation, tillfaller den part som har gjort utbetalningen. Bidrag klassificeras därför inte som inköp. Exempel på utbetalningar som utgör bidrag är:

- ekonomiskt bistånd

- introduktionsersättning

- anhörigbidrag

- underhållsstöd

- föräldrapenning

- sjukpenning

- forskningsbidrag

Det kan i praktiken förekomma en viss otydlighet hos den enskilda upphandlande myndigheten, om en utbetalning ska klassificeras som inköp eller som bidrag. En upphandlande myndighet måste själv, inom ramen för lagstiftningen, ta ställning till om en transaktion ska klassificeras som ett bidrag eller som ett inköp.

För att nå bästa kvalitet och förenkla arbetet med kategorisering bör varje datarad motsvara en fakturarad. Följande datapunkter är ett minimikrav för en dataexport för spendanalys:

- Leverantörsnamn: Används för kategorisering, samt för analyser av exempelvis inköpsvolym, antal transaktioner och avtalstrohet.

- Leverantörens organisationsnummer: Identifierar leverantören och underlättar normalisering av leverantörer.

- Datum: Används för att se förändringar över tid, samt uppskatta inköpsvolymen per år eller annan tidsenhet. Förslagsvis är det lämpligt att arbeta med de senaste 24–36 månaderna, om man har systemstöd, men minst de senaste 12 månaderna.

- Belopp i SEK: Vanligast är att utgå från belopp i ursprungligen fakturerad valuta och därefter räkna om alla belopp till SEK. I vissa fall finns omräkningen redan i leverantörsreskontran. Annars måste man göra det separat i utdraget. Om man arbetar i kalkylark gör man enklast omräkningen i en separat kolumn efter att man beslutat vilka valutakurser som ska användas. Om man arbetar i ett verktyg för spendanalys finns det vanligtvis en separat funktion som omräknar olika valutor på det aktuella fakturadatumet. Beroende på verksamhet ska moms antingen inkluderas eller exkluderas i beloppen. Om momsen ska inkluderas är det oftast bäst att den anges separat per datarad.

- Kontonummer och kontonamn: Används som stöd i kategoriseringen när man försöker förstå vad som köpts. Notera att olika verksamheter ofta har olika kontoplaner.

- Beställare: Används för att se vilken organisatorisk enhet som genomfört köpet.

Följande datapunkter underlättar i en spendanalys:

- Kostnadsställe/Projekt: Underlättar vid kategorisering, för att förstå vad som köpts.

- Artikel-/tjänstebeskrivning: Möjliggör spendanalyser på detaljnivå och ger stöd i kategoriseringen.

- Valuta: Möjliggör analys av exponering mot olika valutor.

- Produktkoder: Exempelvis SNI (Standard för svensk näringsgrensindelning), CPV (Common Procurement Vocabulary) eller UNSPSC (United Nations Standard Products and Services Code). Dessa utgör stöd i kategoriseringen och möjliggör spendanalys på detaljnivå.

- Fakturanummer: Om inte artikelbeskrivning finns tillgänglig kan det vara lämpligt att titta på ett urval av leverantörens fakturor för att förstå vad som har levererats.

- Avtalsnummer: Möjliggör analys och uppföljning av avtalssituation och leverantörstrohet. Tänk dock på att leverantörer kan ha avtal som endast kan användas för specifika produktområden.

Då leverantörsreskontran kan innehålla hundratusentals rader, och ekonomisystem kan ha en begränsning på antalet rader som kan visas per sökning, bör du kontrollera att alla rader kommit med till kalkylarket. Exempelvis kan du kontrollera att alla månader finns med samt att totalsumman i ekonomisystemet stämmer med totalsumman i utdraget.

Ibland vill ni kanske komplettera med ytterligare information utöver den som finns tillgänglig i leverantörsreskontran. Kompletteringen hämtas från andra källor eller system eller från egen kunskap. Ett exempel är om data kring avtal inte finns i exporten från leverantörsreskontran. Då behövs komplettering från exempelvis en avtalsdatabas. Ett annat exempel är utlägg och kortköp, som är vanliga för exempelvis köp av resor, blommor och fika. Beroende på kortlösning kan detta antingen vara en kostnad som inte syns i spenddata, eller en som är svår att tyda avseende vad som faktiskt köpts. Om ni vill titta närmare på sådana köp kan spendanalys kompletteras med exempelvis export från system för utläggshantering eller statistik från kortleverantörerna.

Det är viktigt att kontrollera insamlade data innan du påbörjar själva kategoriseringsarbetet. Primärt bör du kontrollera spendbeloppen i utdraget mot andra källor, så kallad triangulering. Det är inte praktiskt möjligt att kontrollera samtliga poster, men det finns några kontroller man kan göra:

- kontrollera totalsumman för några utvalda perioder (till exempel senaste året) mot den ekonomiska redovisningen

- kontrollera summan för några leverantörer där man känner till spenden

Om du upptäcker fel beror dessa ofta på dubbelräkning eller på att ni missat att få med poster vid utdragen från leverantörsreskontran. Det är inte ovanligt vid utdraget att tidsperioder missas eller att alla relevanta konton inte kommer med.

Normalisering sker både innan du påbörjar kategoriseringen och kontinuerligt under kategoriseringen. Normalisering av leverantörer innebär att du samlar flera leverantörsidentiteter under en gemensam identitet. Att samma leverantör kan förekomma med olika namn kan bero på att nya leverantörer ibland registreras utan kontroll av om de redan finns i systemet. Ett sätt att identifiera behovet av normalisering är att kontrollera om flera leverantörer delar organisationsnummer. Om så inte är fallet, kan du göra sökningar på delar av namnet för att hitta möjliga förekomster av samma leverantör. I ett kalkylark görs korrigering och normalisering enklast genom att lägga in en ny kolumn där man anger det namn som ska användas i det fortsatta arbetet. Du bör inte ändra i den ursprungliga kolumnen.

Leverantörer kan också förekomma under fel namn, till exempel om en annan betalningsmottagare än leverantören registrerats som leverantör. Detta kan förekomma till exempel då en leverantör fakturerar via finansbolag eller via en underleverantör, och är något som bör korrigeras.

Generellt är det av vikt att alla som arbetar med eller hanterar inköp och fakturor bidrar till att data är korrekta. Ju bättre datakvaliteten i spendanalys är, desto träffsäkrare blir vidare analyser och slutsatser.

Allmänt om felkällor

Utdraget ur leverantörsreskontran kan innehålla felaktigheter eller brister som du behöver vara medveten om vid kategoriseringen. Detta kan vara:

- otillräcklig kontoplan

- otillräcklig kontering

- felaktig kontering

- felaktiga leverantörsnamn

- otillräcklig specifikation på fakturan om vad som köpts

Om du inte kan korrigera felaktigheter och komplettera brister påverkas kvaliteten i kategoriseringen, vilket i sin tur begränsar kvaliteten i den senare analysen.

Otillräcklig kontoplan

Kontoplanen är skapad för andra ändamål än spendanalys ur ett leverantörsmarknadsperspektiv. Den kan därför vara för generell på vissa områden där en mer detaljerad nedbrytning är önskvärd. Kontoplanen kan även ha uppdelningar som inte är relevanta för kategoriseringen. Kanske kan förändringar i kontoplanen föreslås för att underlätta framtida kategorisering.

Otillräcklig kontering

Konteringen av fakturor görs ibland på fakturan som helhet, även om fakturan innehåller olika poster som borde ha olika kontering (det gäller till exempel uppdelning mellan arbetstid och materialkostnad för underhållsarbeten). Detta måste du ta hänsyn till vid själva kategoriseringen genom att skaffa dig mer detaljerad information, till exempel från fakturorna.

Felaktig kontering

Konteringen av fakturor är ibland felaktig, det vill säga att fel konto har angivits vid bokföringen. Det kan också förekomma att ni väljer att kontera på ett annat (felaktigt) konto till följd av att ni har budgetmedel kvar där. Om källinformation kommer från olika enheter i organisationen kan det finnas olika praxis i hur olika saker konteras. Detta bör ni ta hänsyn till vid själva kategoriseringen genom att jämföra mot annan information, till exempel leverantörsinformation eller vad som står angivet på fakturan.

Felaktiga leverantörsnamn

I samband med uppläggning av nya leverantörer i leverantörsreskontran kan du ha missat att leverantören redan funnits upplagd under ett liknande namn. En vanlig sådan miss är när både ”AB Företagsnamn” och ”Företagsnamn AB” finns i leverantörsreskontran. Att samma leverantör lagts upp med olika namn är också vanligt när data hämtats från olika system.

Ni kan också ha registrerat en annan betalningsmottagare som leverantör, till exempel då en leverantör fakturerar via finansbolag eller via underleverantör.

För den praktiska hanteringen av detta se normalisering.

Otillräcklig specifikation på fakturan om vad som köpts

Ett vanligt problem är att leverantören helt enkelt inte specificerat vad som levererats. Om ni vill arbeta med spendanalyser är det därför viktigt att understryka vikten av fakturaspecifikation för leverantörerna.

3. Skapa kategoriträd

Om det är första gången som spendanalys genomförs behöver ni även ta fram ett kategoriträd, anpassat för verksamheten. Skapandet av ett kategoriträd bygger på att ett första utkast tas fram, som sedan verifieras med intressenter och förfinas kontinuerligt under kategoriseringen.

En kategori består av en gruppering av likartade inköpskostnader, som kommer från samma leverantörsmarknad (företag som säljer liknande varor och tjänster). Anledningen till att vi vill arbeta med kategorier som grundstruktur är att vi därigenom får ökad förståelse för det samlade inköpsbehovet inom en leverantörsmarknad.

I det strategiska arbetet med kategoristyrning undersöker vi kategoriernas potential att möta verksamhetens mål, och bygger den egna organisationens kunskap inom respektive kategori.

Ett kategoriträd består vanligtvis av kategorier på tre nivåer. Vad nivåerna kallas är olika: exempelvis förekommer begreppen familj, klass och kategori. På den lägsta nivån (kategori) avspeglas leverantörsmarknaden och den funktion som ska uppfyllas av det som köps, se bild nedan.

Kategoriindelningen ska vara heltäckande (varje faktura/fakturarad ska kopplas till en specifik kategori) och kategorierna ska inte vara överlappande (det ska endast finnas en kategori där en faktura/fakturarad hör hemma). Därför är det ofta en god idé att dokumentera hur kategorier definierats under kategoriseringen och framtagandet av ett kategoriträd.

Rekommendationen är att ta fram en första version av ett kategoriträd som därefter utvecklas och förfinas. Det är den lägsta nivån i begreppsexemplen, ”kategori”, som ska vara leverantörsmarknadsorienterad. Övriga två nivåer, ”familj” och ”klass”, används för att avgränsa kategoriansvar inom inköpsfunktionen eller för att spegla beställarorganisationen (exempelvis kan alla kategorier kopplade till verksamhetens IT-behov samlas inom en familj och därmed underlätta inköpsdialogen med IT-funktionen).

Köp delas ibland inledningsvis in i de övergripande ”familjerna” direkta varor och tjänster och indirekta varor och tjänster. Direkta varor och tjänster är sådant som nyttjas av slutkunden, som exempelvis mat till förskola, färdtjänst, operationsinstrument med mera. Indirekta varor och tjänster är sådant som används i den egna verksamheten, som exempelvis datorer, kontorsmaterial, konsulter etcetera. Inom vissa verksamheter finns inte ett tydligt behov av direktmaterial; i dessa fall skapas exempelvis ett träd där man har IT, HR, Marknadsföring och Konsulttjänster på familjenivån.

Vid utvecklingen av ett eget kategoriträd kan du få hjälp med att ta fram ett initialt kategoriträd genom att titta på träd som används i jämförbara organisationer.

Det är dock viktigt att komma ihåg att kategoriträdet måste anpassas efter den specifika situationen och den verksamhet som bedrivs i den egna organisationen. Att endast kategorisera efter standardträdet utan att göra korrigeringar är vanligtvis inte att rekommendera. Vissa verksamheter köper exempelvis många IT-relaterade produkter och tjänster och behöver därför ett relativt detaljerat kategoriträd inom detta område, medan andra har relativt begränsade behov och därför kan nöja sig med ett enklare träd. Det viktigaste är dock att i så stor utsträckning som möjligt skapa kategorier (lägsta nivån) utifrån den leverantörsmarknad de tillhör.

Exempel på kategoriträd

Vi har samlat exempel från kommuner och myndigheter i olika storlek. Dessa kan du använda som hjälp och inspiration när du vill skapa ett eget kategoriträd eller bara ha som konkret exempel på hur ett kategoriträd kan se ut.

Exempel på kategoriträd från Nacka kommun

Exempel på kategoriträd från Skatteverket

Exempel på kategoriträd från Stångåstaden

När kategoriträdet tagits fram är det viktigt att stämma av det med intressenter som är kunniga inom aktuella kategorier och klasser. Vanligtvis är de viktigaste intressenterna också de största beställarna inom verksamheten. Oftast behöver du prata med ett flertal intressenter i organisationen. Dessa intressenter kan verifiera eller ge förslag på korrigeringar av trädet, både på kategori- och klassnivå. Intressenterna kan även hjälpa till att ta fram kategoridefinitioner. På detta sätt förfinas och uppdateras kategoriträdet.

En annan viktig faktor att ta hänsyn till är att datakvaliteten påverkar kategoriträdet. Kan du inte, via exempelvis kontering eller text på en fakturarad, komma fram till vad som köpts kan ni heller inte ha ett alltför detaljerat kategoriträd. Sådana problem dyker vanligtvis upp när ni börjar arbetet med att kategorisera. Lösningen blir då att gå tillbaka och göra korrigeringar i det framtagna kategoriträdet. Vanligtvis behövs flera omgångar av detta arbete och ytterligare verifiering med intressenter.

4. Kategorisera data

Att kategorisera innebär att analysera en eller flera transaktioner för att bestämma en kategori där dessa transaktioner hör hemma. Denna kategorisering kan göras på leverantörs-, konto-, faktura- eller fakturaradsnivå.

Att gå igenom samtliga transaktioner är mycket tidskrävande och sällan lämpligt och detaljnivån bör bestämmas innan man påbörjar spendanalysen. Detaljnivån kan även skilja sig mellan olika kategorier: exempelvis vill man ofta ha fler detaljer inom området direkt material eller direkta tjänster. En lämplig avgränsning för en första spendanalys är att kategorisera 80–90 procent av inköpsvolymen för exempelvis en tolvmånadsperiod.

Det är inte helt lämpligt att utgå från konton vid kategorisering, då de sällan representerar leverantörsmarknader. Exempel på några vanliga konton som inte representerar leverantörsmarknader är entreprenader, konsulttjänster och resor. Däremot kan en analys på kontonivå vara lämplig om man önskar en första övergripande bild av fördelningen av spenden. Konteringar kan också innehålla systematiska eller slumpmässiga fel som behöver korrigeras i spendanalysen.

Även om konton inte överensstämmer med leverantörsmarknader, och dessutom innehåller en del fel, kan konton användas som stöd i kategoriseringen och valet av kategori. Vissa konton representerar kanske även tydliga leverantörsmarknader och då kan regler sättas för kategoriseringen av dessa kostnader.

Kategorisering på leverantörsnivå är den vanligaste metoden. Den innebär att alla transaktioner som hör till en leverantör läggs i en och samma kategori. För att hitta rätt kategori och förstå vad leverantören levererar kan du besöka leverantörens webbplats eller olika bolagsregister.

Det är dock vanligt att en leverantör levererar i flera kategorier. Då kan en kombination av kategorisering av leverantör och konto användas för att fördela ut inköpen från leverantören på olika kategorier.

I vissa fall är det lämpligt att kategorisera baserat på faktura. Ett sådant exempel är större investeringar, som ofta bör läggas separat från andra kostnader. Om dessa kostnader kommer på enskilda fakturor bör dessa identifieras och kategoriseras separat.

Önskas ytterligare precision finns möjlighet att kategorisera varje fakturarad eller transaktion för sig. Detta är dock mycket tidskrävande och fordrar någon form av systematik. Ett exempel är att kategorisera alla transaktioner innehållande texten ”skor” i en kategori benämnd ”Arbetskläder”. Denna typ av regel är ofta lättare att specificera i ett spendanalysverktyg, men detta kräver att även artikelbeskrivningar finns i dataexporten.

Kategoriseringen kan även ske med hjälp av kodsystem, om ett sådant används i hanteringen av fakturor. Om ni har ett integrerat beställningssystem med fördefinierade beställningsrader för varor och/eller tjänster så kan ni redan där koppla dessa till kategorier. SNI- och CPV-koderna är oftast alltför generella för att vara till någon egentlig hjälp. UNSPSC-koderna är betydligt mer detaljerade, och ger bättre möjligheter till fördjupade analyser. En mer detaljerad kodplan innebär att mer tid behöver läggas på utformningen av regelverket.

För att kvalitetssäkra kodningen av transaktioner är det bra att redan vid upphandlingen tänka över hur detta ska ske under avtalstiden.

Ytterligare ett sätt att identifiera vad som köpts är att kontakta den organisatoriska enhet eller kostnadsställe som står som beställare. För att denna typ av dialog ska bli effektiv behöver du på förhand ta fram grundmaterial att arbeta utifrån, till exempel leverantörslistor och förslag på kategoriseringar.

Ett annat sätt att fördela inköpen från en leverantör mellan olika kategorier är att använda en procentuell fördelning. Exempelvis kan 25 procent av en IT-leverantörs totala inköpsvärde fördelas till hårdvaror och 75 procent till IT-tjänster. Nackdelen med denna metod är dock att den fördelningen gäller för nuläget och inte alls behöver vara korrekt över tid. Därför är metoden inte att föredra i de fall spendanalysen ska uppdateras över tid.

Efter genomförd kategorisering är det även viktigt att verifiera resultatet tillsammans med nyckelintressenter inom respektive kategori eller klass. Förutom att verifiera kategoriseringen kan du även stämma av antalet leverantörer och inköpsvolym mot intressenternas uppfattning. För att underlätta verifieringen bör du ta fram ett tydligt presentationsmaterial i form av leverantörslistor, diagram med mera.

5. Analyser och förbättringsförslag

När du kategoriserat den andel inköpsvolym, eller det antal leverantörer som sattes som mål, är det nästa och sista steget i processen att analysera den framtagna datamängden.

Använder du ett kalkylark kan spenden sammanställas och visualiseras med hjälp av pivottabeller och pivotdiagram. Använder du ett spendanalysverktyg finns ofta möjlighet att ta fram skräddarsydda rapporter bestående av olika diagram.

Om du vill använda kategoriseringen för uppföljning och kommunikation bör den innehålla aktuella data. Detta innebär att analysen kontinuerligt behöver uppdateras med nya data, till exempel kategorisering av nya leverantörer. Hur omfattande denna arbetsinsats blir beror på om du använder ett verktyg eller inte, eller på hur dynamiskt kalkylarket är. Hur frekvent uppdateringar bör ske beror på ni avser att arbeta med spenden. För organisationer som tidigare inte genomfört en spendanalys kan det inledningsvis vara tillräckligt med en årlig uppdatering.

Som tidigare nämnts har spendanalys fem huvudsakliga syften. Nedan följer en översikt över hur spendanalys kan användas för respektive syfte.

Spendanalys möjliggör analyser av inköpsvolymen på olika nivåer. Inköpsvolymen per kategori/klass (se diagram nedan), visar vad organisationen köper mest av. Det ger en indikation på vilka områden som bör prioriteras i inköpsarbetet. Vanligtvis är det kategorierna/klasserna med störst inköpsvolym som har de största möjligheterna till kostnadseffektivisering och besparingar. En bedömning av vilka områden som ska prioriteras i inköpsarbetet bör dock också omfatta andra aspekter, till exempel potentialen att uppfylla strategiska mål (som hållbarhet), lagkrav, hur kritiska tjänsterna/varorna är för den upphandlande myndigheten, samt hur enkelt förändringar kan genomföras.

Genom att titta på inköpsvolymen i kategorin, samt hur prognosen ser ut framåt, och jämföra detta med befintliga avtal kan ni upptäcka behov av nya upphandlingar. Och om köp inte genomförs från redan upphandlade ramavtal kan detta vara ett tecken på att nya upphandlingar med liknande behov inte är nödvändiga.

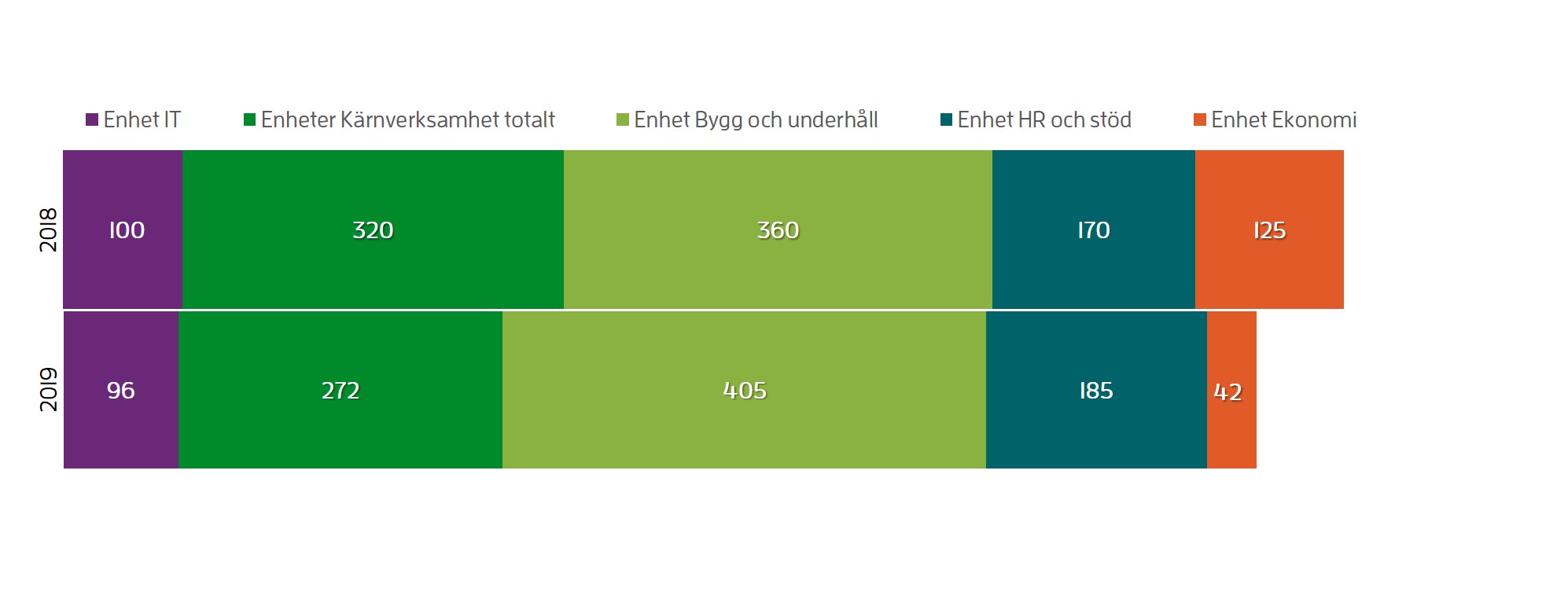

Inköpsvolym per organisatorisk enhet kan också analyseras för respektive kategori för att se vilka de stora köparna är (se exempeldiagrammet nedan). Med den kunskapen kan du prioritera målgrupper för förbättringsaktiviteter, som exempelvis utbildning eller kommunikation. Vidare är kunskapen om vilka som köper också viktig att ha i förstudien inför en upphandling, där brukare och beställare bidrar till behovsanalysen och kravspecifikationen.

För att veta hur en inköps- och upphandlingsorganisation bör bemannas och organiseras, kan ni ta hjälp av flera nyckeltal från spendanalysen. Kunskap om antal upphandlingar, inköpsvolym, transaktioner, antal beställare (till exempel kostnadsställen eller ansvarskoder) och antal leverantörer per kategori ger input till behov av stöd i form av resurser och system, i det operativa inköpet samt i avtalsförvaltningen. Dessa nyckeltal är dock en förenklad bild av verkligheten och andra aspekter bör även ingå i bedömningen av resursfördelningen, exempelvis hur verksamhetskritiska varorna eller tjänsterna är, hur stor potential leverantörsmarknaden har att uppnå verksamhetsmål, samt hur komplexa och kompetensberoende köpen av dessa varor och tjänster är.

Spendanalys visar också inom vilka kategorier man behöver bygga en mer gedigen marknadskunskap. Detta ger underlag för tilldelning av kategoriansvar till medarbetare. De kategoriansvariga lär sig mer om hur respektive kategori och leverantörsmarknad fungerar, och kan använda kunskapen för att förstå hur verksamhetens behov bäst kan tillgodoses.

En av fördelarna med att ha genomfört kategoriseringen utifrån ett kategoriträd är att det möjliggör uppföljning på olika nivåer i strukturen. I vissa fall är ni intresserade av uppföljning på kategorinivå: exempelvis vill ni följa nyckeltal kring avtalstrohet. I andra fall är ni intresserade av att följa helheten: exempelvis inköpsvolymen av direkt material över tid. Likaså kan organisatoriska nivåer vara lämpliga för uppföljning: exempelvis vill ni följa antalet transaktioner för vissa specifika avdelningar eller för hela organisatoriska enheter. Information om vad ett nyckeltal är och hur det kan tas fram finns här.

Nedan följer några nyckeltal som inköpsorganisationer vanligtvis följer upp:

Inköpsvolym

Förutom tidigare nämnda anledningar till att följa upp inköpsvolymen syftar många förbättringsaktiviteter till att reducera inköpsvolymen. Detta kan ske genom att förbättra kommersiella villkor genom upphandlingar, förbättra specifikationen och på så sätt vidga konkurrensen, eller reducera köpmängden genom styrning. Inköpsvolymen är därför ett viktigt nyckeltal att följa, både på total nivå och kategorinivå.

Antal leverantörer

En inköpsorganisation har i regel alltför många leverantörer i förhållande till sitt behov, och uppvisar vanligtvis ett inköpsmönster enligt Paretos princip, det vill säga ett 80/20 förhållande. Det innebär att bara 20 procent av leverantörerna står för så mycket som 80 procent av de externa kostnaderna. Övriga 80 procent av leverantörerna (som ofta kallas leverantörssvansen) står för bara 20 procent av de externa kostnaderna (se exempel i diagrammet nedan). Dessa 20 procent är i regel administrativt kostsamma i fråga om exempelvis hantering av leverantörsreskontra och fakturor. Ett inköp i en lokal butik för ett par hundra kronor medför kostnader utöver priset. Dessa kostnader utgörs av köparens arbetstid, upplägg av ny leverantör i leverantörsreskontran, eventuell hantering av eget utlägg, samt i regel sämre förhandlade leveransvillkor och pris. Antalet leverantörer bör följas såväl på övergripande nivå som för respektive kategori.

Exempel på aktiviteter som kan genomföras för att minska antalet leverantörer är informationsspridning om befintliga avtal, upphandlingar för att tillgodose totala behovet (även angränsande behov), förenkling av beställningsrutiner och justeringar av interna riktlinjer för hur köp får genomföras.

Utöver hantering av leverantörssvansen vill man även ofta konsolidera de 20 procent av leverantörerna som står för 80 procent av inköpsvolymen till ett ännu mindre antal för att nå bättre kommersiella villkor.

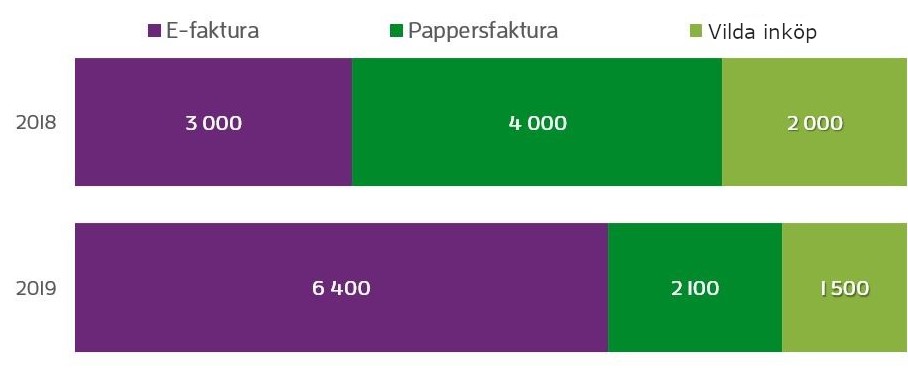

Antal transaktioner

Syftet med att följa detta nyckeltal är att sänka antalet icke-önskvärda transaktioner och därmed den administrativa kostnaden (se exempel på visualisering i diagrammet nedan). Exempelvis har pappersfakturor högre hanteringskostnad än elektroniska fakturor, eftersom de ofta måste hanteras manuellt. De skannas och tolkas ofta med användning av bara ett fåtal fält och innehåller därför ofta färre detaljer än en elektronisk faktura, vilket innebär ett sämre underlag för analys.

Enligt lagen om elektroniska fakturor till följd av offentlig upphandling (2018:1277) ska alla fakturor som utfärdas till följd av offentlig upphandling vara elektroniska. Lagen gäller inte retroaktivt för upphandlingar påbörjade före 1 april 2019. Eftersom elektroniska fakturor ger mycket mer detaljerad information är det en fördel att övergå till e-faktura även för avtal som upphandlats innan dess.

Andra typer av transaktioner som ni överlag vill reducera är utlägg, då dessa kräver mycket manuellt arbete. Även att hantera fakturor, som har bristfälligt underlag och inte följer framtagna riktlinjer för inköp, är väldigt tidskrävande.

Det övergripande målet är att styra organisationens köp mot befintliga avtalsleverantörer (för de tjänster och varor ni har avtal för). Avsikten är att nå högre rättssäkerhet och processeffektivitet samt för att konsolidera inköpen och få bättre priser och leveransvillkor. Att använda sig av befintliga avtal är inte bara viktigt rent juridiskt sett. Leverantörerna har kvalitetssäkrats i upphandlingen och ofta har man säkerställt att aspekter som hållbarhet, sociala villkor, kvalitet etcetera inkluderats.

Leverantörstrohet är ett mått på hur stor del av inköpen som sker med kontrakterade leverantörer. Detta nyckeltal inkluderar dock även köp som gjorts från avtalsleverantörer av varor och tjänster som inte inkluderats i avtalet. Leverantörstrohet brukar vanligtvis mätas då det är enklare att mäta än avtalstrohet. Nyckeltalet mäts genom att titta på total inköpsvolym och jämföra denna med den inköpsvolym som fakturerats från avtalade leverantörer. Du kan mäta nyckeltalet på övergripande nivå eller börja i en specifik kategori.

Avtalstrohet är ett ytterligare förfinat mått som mäter huruvida köp av avtalade varor och tjänster gjorts från rätt avtal. Att mäta avtalstrohet är ett arbete som kräver analys av omfattande data. E-handelssystem kan underlätta mätningen.

Nyckeltalen kan mätas både på total nivå och kategorinivå (se diagrammet nedan). I vissa fall är det lämpligt att även inkludera kostnadsställen för att identifiera de organisatoriska enheter där troheten är lägst och där förbättringar bör prioriteras.

Om leverantörs- eller avtalstroheten är låg kan det behövas åtgärder som syftar till bättre styrning och kontroll av de inköp som görs. Exempel på sådana åtgärder kan vara att implementera en avtalsdatabas och ett e-handelssystem som är tillgängliga för beställarna i organisationen, att informera om befintliga avtal, att förenkla avropsprocesser samt att eventuellt justera befintliga riktlinjer för inköpen.

Besparingar

Besparing kan definieras och mätas på olika sätt och det är viktigt att avgöra hur detta ska utföras. Besparing kan avse såväl omkostnader som priser och kan exempelvis mätas i reducerade priser (se diagram nedan), minskad inköpsvolym, minskade administrationskostnader eller minskade kostnader på grund av nytt arbetssätt med inköp. Det är vanligt att använda besparingar som ett sätt att mäta inköpsfunktionens prestation. Upphandlande myndigheter som mäter besparingar arbetar ofta kategoribaserat.

Förståelse för det samlade behovet inom en leverantörsmarknad

Spendanalys visualiserar antalet leverantörer i en kategori, vilket är intressant att analysera ur ett konsolideringsperspektiv (se diagrammen nedan). Möjligheten att köpa större volymer från färre leverantörer är en vanlig förbättringshypotes i de fall en aggregerad volym är lämplig. Genom konsolidering bör de kommersiella villkoren, exempelvis priser, kunna förbättras. I detta perspektiv bör även möjligheten att konsolidera inköpsvolymer mellan flera kategorier undersökas. I de fall en aggregerad volym är lämplig i en upphandling kan även leverantörernas arbete med anbudsgivning effektiviseras.

Efter en genomförd spendanalys har du skapat en faktagrund bestående av ett kategoriträd med fördelning av leverantörer, transaktioner och inköpsvolym mellan familjer/klasser/kategorier samt organisatoriska enheter. Denna faktagrund kan användas för att driva tvärfunktionella förbättringsaktiviteter tillsammans med övriga delar av organisationen och vara ett viktigt diskussions- och i vissa fall beslutsunderlag för beslutsfattare i organisationen.

Exempel på visualisering av spend

I den här bilagan hittar du ett verkligt exempel på en genomförd spendanalys visualiserad till olika grafer och bilder. Bilderna kan användas som exempel och inspiration om hur man kan presentera spenddata eller som ett konkret exempel på vilken information ni får ut av en spendanalys.

Exempel på kategorikort

I den här bilagan hittar du ett exempel på kategorikort med förslag på information som kan visas. Ett kategorikort kan användas som ett sätt att samla in viktig information om en kategori som kan användas av organisationen för att kunna driva aktiviteter och ta beslut inom området. Bilagan kan användas som ett exempel eller som inspiration för att skapa egna kategorikort.